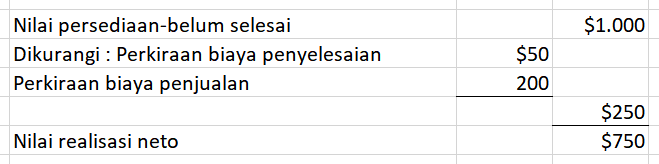

Untuk mengilustrasikan, asumsikan bahwa Mander Corp. memiliki persediaan yang belum selesai dengan biaya perolehan sebesar $950, nilai penjualan sebesar $1.000, estimasi biaya penyelesaian sebesar $50, dan estimasi biaya penjualan sebesar $200. Nilai realisasi neto Mander dihitung sebagai berikut.

Ilustrasi LCNRV

Sebagaimana ditunjukkan, perusahaan menilai persediaan sebesar LCNRV. Perusahaan mengestimasi nilai realisasi neto berdasarkan bukti yang paling dapat diandalkan dari jumlah yang dapat direalisasi pada persediaan (harga penjualan yang diharapkan, biaya penyelesaian yang diharapkan, dan biaya penjualan yang diharapkan). Untuk mengilustrasikan Regner Foods menghitung persediaan pada LCNRV, seperti yang ditunjukkan dalam Ilustrasi berikut ini.

Makanan

|

Biaya Perolehan

|

NRV

|

Nilai Persediaan Akhir

|

Bayam

|

$80.000

|

$120.000

|

$80.000

|

Wortel

|

100.000

|

110.000

|

100.000

|

Kacang Potong

|

50.000

|

40.000

|

40.000

|

Kacang-kacangan

|

90.000

|

72.000

|

72.000

|

Campuran Sayuran

|

95.000

|

92.000

|

92.000

|

Total

|

$384.000

|

Bayam : Biaya perolehan ($80.000) dipilih karena lebih rendah dari nilai realisasi neto.

Wortel : Biaya perolehan ($100.000) dipilih karena lebih rendah dari nilai realisasi neto.

Kacang Potong : Nilai realisasi neto ($40.000) dipilih karena lebih rendah dari biaya perolehan.

Kacang-kacangan : Nilai realisasi neto ($72.000) dipilih karena lebih rendah dari biaya perolehan.

Campuran Sayuran : Nilai realisasi neto ($92.000) dipilih karena lebih rendah dari biaya perolehan.

Seperti yang ditunjukkan di atas, nilai persediaan akhir sebesar $384.000 sama dengan jumlah dari LCNRV dari masing-masing item persediaan. Artinya, Regner Foods menerapkan aturan LCNRV untuk setiap jenis individu makanan.

Metode Penerapan LCNRV

Dalam ilustrasi Regner Foods, kita mengasumsikan bahwa perusahaan menerapkan aturan LCNRV untuk setiap jenis individu makanan. Namun, perusahaan dapat menerapkan aturan LCNRV kepada sekelompok item serupa atau terkait, atau pada keseluruhan persediaan. Misalnya, dalam industri tekstil, tidak mungkin menentukan harga jual untuk setiap tekstil secara individual, sehingga perlu dilakukan penilaian nilai realisasi neto pada semua tekstil yang akan digunakan untuk memproduksi pakaian pada musim tertentu.

Jika perusahaan mengikuti pendekatan kelompok item serupa atau terkait, atau pendekatan total persediaan dalam menentukan LCNRV, kenaikan harga pasar cenderung akan menyaling hapus (offset) penurunan harga pasar. Untuk mengilustrasikan, asumsikan bahwa Regner Foods memisahkan produk makanan ke dalam dua kelompok utama, beku dan kaleng, seperti yang ditunjukkan dalam ilustrasi berikut ini.

Produk

|

Biaya Perolehan

|

LCNRV

|

LCNRV berdasarkan :

| ||

Item individu

|

Kelompok utama

|

Total Persediaan

| |||

Beku

| |||||

Bayam

|

$80.000

|

$120.000

|

$80.000

| ||

Wortel

|

100.000

|

110.000

|

100.000

| ||

Kacang Potong

|

50.000

|

40.000

|

40.000

| ||

Jumlah Beku

|

230.000

|

270.000

|

$230.000

| ||

Kalengan

| |||||

Kacang-kacangan

|

90.000

|

72.000

|

72.000

| ||

Sayuran campur

|

95.000

|

92.000

|

92.000

| ||

Jumlah Kalengan

|

185.000

|

164.000

|

164.000

| ||

Total

|

$415.000

|

$434.000

|

$384.000

|

$394.000

|

$415.000

|

Jika Regner Foods menerapkan aturan LCNRV pada masing-masing item, maka jumlah persediaan adalah $384.000. Namun, jika Regner menerapkan aturan pada kelompok utama, nilai akan naik menjadi $394.000. Begitu pula, jika diterapkan pendekatan LCNRV terhadap total persediaan, maka total nilainya menjadi $415.000. Mengapa terdapat perbedaan ini? Ketika perusahaan menggunakan pendekatan kelompok utama atau total persediaan, item-item nilai realisasi neto yang lebih tinggi dari biaya perolehan akan menyaling hapus nilai realisasi neto yang lebih rendah dari biaya perolehan. Untuk Regner Foods, penggunaan pendekatan serupa atau terkait sebagian menyaling hapus nilai realisasi neto yang tinggi untuk bayam. Penggunaan pendekatan total persediaan secara keseluruhan menyaling hapus nilai realisasi neto.

Dalam kebanyakan situasi, harga persediaan perusahaan berdasarkan item per item. Bahkan, peraturan pajak di beberapa negara mengharuskan perusahaan menggunakan basis item individu jika tidak ada kesulitan dalam praktiknya. Selain itu, pendekatan item individu memberikan penilaian terendah untuk tujuan laporan posisi keuangan. Dalam beberapa kasus, perusahaan menilai persediaannya secara keseluruhan ketika perusahaan menawarkan hanya satu produk akhir (yang terdiri dari berbagai bahan baku yang berbeda). Jika perusahaan menghasilkan beberapa produk akhir, maka perusahaan dapat menggunakan pendekatan serupa atau terkait sebagai gantinya. Metode mana pun yang dipilih, perusahaan harus menerapkan metode tersebut secara konsisten dari satu periode ke periode lain.

Mencatat Nilai Realisasi Neto, Bukan Biaya Perolehan

Salah satu dari dua metode dapat digunakan untuk mencatat dampak pendapatan dari penilaian persediaan pada nilai realisasi neto. Salah satu metode, disebut sebagai metode beban pokok penjualan (costs-of-goods-sold method), mendebit beban pokok penjualan untuk menurunkan nilai persediaan ke nilai realisasi neto. Akibatnya, perusahaan tidak melaporkan kerugian dalam laporan laba rugi karena beban pokok penjualan sudah termasuk jumlah kerugian. Metode kedua, disebut sebagai metode kerugian (loss method), mendebit akun kerugian untuk menurunkan nilai persediaan ke nilai realisasi neto. Kita menggunakan data persediaan Ricardo Company berikut untuk mengilustrasikan jurnal berdasarkan kedua metode tersebut.

Beban pokok penjualan (sebelum penyesuaian ke nilai realisasi neto) | $108.000 |

Persediaan akhir (biaya perolehan) | 82.000 |

Persediaan akhir (pada nilai realisasi neto) | 70.000 |

Untuk mengurangi persediaan dari biaya perolehan ke nilai realisasi neto | |

Metode Beban Pokok Penjualan | Metode Kerugian |

Harga Pokok Penjualan xxx Persediaan Barang Dagang xxx | Rugi Penurunan Nilai Persediaan xxx Persediaan Barang Dagang xxx |

Ilustrasi berikut membandingkan selisih jumlah yang dilaporkan dalam laporan laba rugi berdasarkan kedua pendekatan, dengan menggunakan data dari contoh Ricardo.

IFRS tidak menentukan akun tertentu untuk mendebit penurunan nilai. Penyajian metode kerugian lebih disukai karena jelas mengungkapkan nilai kerugian akibat penurunan nilai realisasi neto persediaan.

Metode Beban Pokok Penjualan | |

Pendapatan Penjualan | $200.000 |

Beban pokok penjualan (setelah penyesuaian ke nilai realisasi neto*) | (120.000) |

Laba bruto atas penjualan | $80.000 |

Metode Kerugian | |

Pendapatan Penjualan | $200.000 |

Beban pokok penjualan | (108.000) |

Laba bruto atas penjualan | $92.000 |

Rugi Penurunan Nilai Persediaan | (12.000) |

| $80.000 |

| |

*Beban pokok penjualan (sebelum penyesuaian ke nilai realisasi neto) | $108.000 |

Selisih antara persediaan pada biaya perolehan engan nilai realisasi neto ($82.000-$70.000) | 12.000 |

Beban pokok penjualan (setelah penyesuaian ke nilai realisasi neto) | $120.000 |

Penggunaan Penyisihan/Cadangan

Daripada mengkredit akun Persediaan untuk penyesuaian nilai realisasi neto, perusahaan umumnya menggunakan akun cadangan, yang sering disebut sebagai "Cadangan Kerugian Penurunan Nilai Persediaan". Misalnya dengan menggunakan akun cadangan dengan metode kerugian, Ricardo Company membuat jurnal untuk mencatat penurunan persediaan menjadi nilai realisasi neto sebagai berikut.

Rugi Penurunan Nilai Persediaan (D) 12.000

Cadangan Kerugian Penurunan Nilai (K) 12.000

Penggunaan akun cadangan menyebabkan perusahaan melaporkan biaya perolehan dan nilai realisasi neto persediaan. Ricardo melaporkan persediaan dalam laporan posisi keuangan sebagai berikut.Persediaan (pada biaya perolehan) | $82.000 |

Penyisihan untuk mengurangi persediaan ke nilai realisasi neto | (12.000) |

Persediaan pada nilai realisasi neto | $70.000 |

Cadangan Kerugian Penurunan Nilai (D) 4.000

Pemulihan Rugi Penurunan Nilai ($74.000-$70.000) (K) 4.000

Tanggal | Persediaan pada Biaya Perolehan | Persediaan pada NRV | Jumlah yang dibutuhkan pada Akun Penyisihan | Penyesuaian Saldo Akun Penyisihan | Dampak pada Laba Neto |

31 Des. 2010 | $188.000 | $176.000 | $12.000 | $12.000 naik | Penurunan |

31 Des. 2011 | 194.000 | 187.000 | 7.000 | 5.000 turun | Kenaikan |

31 Des. 2012 | 173.000 | 174.000 | 0 | 7.000 turun | Kenaikan |

31 Des. 2013 | 182.000 | 180.000 | 2.000 | 2.000 naik | Penurunan |

1. Berikut ini adalah informasi yang berkaitan dengan persediaan HaloBelajar Company.

(Per unit)

|

Sandal

|

Sepatu

|

Kaos Kaki

|

Biaya historis

|

$190,00

|

$106,00

|

$53,00

|

Harga jual

|

212,00

|

145,00

|

73,75

|

Biaya untuk menjual

|

19,00

|

8,00

|

2,50

|

Biaya untuk menyelesaikan

|

32,00

|

29,00

|

21,25

|

2. PT. Apin menggunakan sistem persediaan perpetual. Pada 1 Januari 2018, persediaan sebesar Rp 214.000.000 pada biaya perolehan dan pada nilai realisasi neto. Pada tanggal 31 Desember 2018, persediaan sebesar Rp 286.000.000 pada biaya perolehan dan Rp 265.000.000 pada nilai realisasi neto. Buatlah jurnal yang diperlukan pada 31 Desember dengan (a) metode beban pokok penjualan dan (b) metode kerugian!

3. Okasan Company mengikuti praktik penetapan harga persediaan pada LCNRV, berdasarkan masing-masing item.

Item No.

|

Kuantitas

|

Biaya per unit

|

Estimasi Harga Jual

|

Biaya untuk Menyelesaikan dan Menjual

|

1320

|

1.200

|

$3,20

|

$4,50

|

$1,60

|

1333

|

900

|

2,70

|

3,40

|

1,00

|

1426

|

800

|

4,50

|

5,00

|

1,40

|

1437

|

1.000

|

3,60

|

3,20

|

1,35

|

1510

|

700

|

2,25

|

3,25

|

1,40

|

1522

|

500

|

3,00

|

3,90

|

0,80

|

1573

|

3.000

|

1,80

|

2,50

|

1,20

|

1626

|

1.000

|

4,70

|

6,00

|

1,50

|

Dari informasi di atas, tentukan jumlah persediaan Okasan Company!

4. Chaeryong Company memproduksi meja. Kebanyakan produk meja perusahaan adalah model standar dan dijual berdasarkan harga katalog. Pada tanggal 31 Desember 2020, persediaan meja jadi muncul dalam persediaan perusahaan sebagai berikut.

Meja Jadi

|

A

|

B

|

C

|

D

|

Harga jual katalog 2020

|

$450

|

$480

|

$900

|

$1.050

|

Biaya FIFO per daftar persediaan 31/12/20

|

470

|

350

|

830

|

960

|

Estimasi biaya untuk menyelesaikan dan menjual

|

50

|

110

|

260

|

200

|

Harga jual katalog 2021

|

500

|

540

|

900

|

1.200

|

Katalog 2020 berlaku sampai November 2020 dan katalog 2021 berlaku sejak 1 Desember 2020. Semua harga katalog adalah neto dari diskon biasa.

Diminta

Pada nilai berapa masing-masing dari keempat meja tersebut seharusnya muncul dalam catatan persediaan perusahaan pada tanggal 31 Desember 2020, dengan asumsi bahwa perusahaan telah mengadopsi pendekatan Lower-of-FIFO-cost-or-net realizable value untuk penilaian persediaan berdasarkan masing-masing item?

Kieso, D., Weygandt, J., & Warfield, T. (2017). Akuntansi Keuangan Menengah Intermediate Accounting Edisi IFRS (Vol. I). (T. Hidayat, Ed., N. Sari, & M. Rifai, Trans.) Jakarta: Salemba Empat.

This comment has been removed by the author.

ReplyDelete